実質経済に影響を与えるのは長期の実質金利

金利とは何か?

金利とは、お金を貸し借りする際に生じる見返りのことです。例えば、銀行が預金者からお金を借りる見返りとして支払う金利が利子であり、逆に、銀行が住宅ローンなどを個人に貸す見返りとして受け取る金利がローン金利です。

金利には短期金利と長期金利がある

金利には短期金利と長期金利の 2 種類があります。借りたお金を完済するまでの期間を償還期間と呼びますが、償還期間が 1 年以上の場合の金利を長期金利と呼び、1 年未満の場合には短期金利と呼びます。

企業が設備投資を行う際に銀行から受ける融資や、個人が家を買う際に銀行から受ける住宅ローンなど、相対的に大きな金額の貸し借りでは償還期間が長くなるため、世の中のお金の動きに大きな影響を与えるのは長期金利です。

設備投資や住宅ローンなどの長期金利が下がると企業や個人はお金を借りやすくなるため、設備投資や住宅購入などが活発に行われるようになり、その結果、総需要曲線が右にシフトして物価と実質 GDP が上昇します。つまり、長期金利の水準が低いほど世の中にはお金が回りやすくなるため、それが景気上昇を後押しするということです。

金利には名目金利と実質金利がある

金利には名目金利と実質金利の 2 種類があります。名目金利とは額面上の金利のことです。例えば、100 万円に対して 1% の利子と言うとき、金利の額面である 1% が名目金利であり、それは金額にして 1 万円に相当します。

ただし、現実には物価が変動するため、名目金利に相当する 1 万円の実質的な価値もまた変動します。例えば、インフレによって物価が 1% 上昇すれば、以前は 1 万円で買えたものが買えなくなり、1 万円の実質的な価値は 1% 分だけ減少します。つまり、名目金利が 1% で一定でも、インフレによって物価が 1% 上昇すると、金利の実質的な価値は、$$1\%(名目金利)-1\%(インフレ率)=0\%$$となります。

逆に、デフレによって物価が 1% 下落すれば、以前は 1 万円で買えなかったものが買えるようになり、1 万円の実質的な価値は 1% 分だけ増加します。つまり、名目金利が 1% で一定でも、デフレによって物価が 1% 下落すると、金利の実質的な価値は、$$1\%(名目金利)+1\%(デフレ率)=2\%$$となります。

このように、物価の変動を踏まえた実質的な金利を実質金利と呼びます。以上の議論から分かるように、名目金利が一定であるとき、物価が上昇すると実質金利は下落し、物価が下落すると実質金利は上昇します。一般に、名目金利と実質金利の間には、$$実質金利=名目金利-インフレ率$$という関係が成り立ちます。上の式において、デフレは負のインフレと解釈してください。

重要なのは長期の実質金利

繰り返しになりますが、長期金利の水準が低いほど世の中にお金が回りやすくなり、それが景気上昇を後押しします。しかし、たとえ長期の名目金利が低水準の場合でも、デフレが起きているならば実質の金利は上昇し、結果として世の中にお金が回りづらくなる状況は起こり得ます。したがって、実質的なお金の動きへの影響を見る指標は名目金利ではなく実質金利です。実質金利は物価の変動を踏まえた指標であることから、実質的なお金の動きに大きな影響を与えるのは実質金利となります。

これまでの議論をまとめましょう。世の中の実質的なお金の動きに大きな影響を与えるのは長期かつ実質の金利です。長期の実質金利が下がると、企業や個人はお金を借りやすくなるため設備投資や住宅購入が増加し、それが景気の上昇を後押しします。

金利と貨幣供給量が決まる仕組み

貨幣需要曲線は右下がりのグラフ

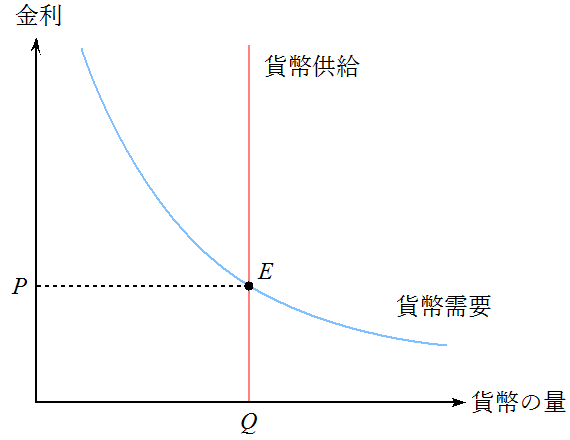

金利が下がるとお金を借りる人が増えるため、世の中の貨幣需要は増加します。逆に、金利が上がるとお金を借りる人が減るため、世の中の貨幣需要は減少します。つまり、縦軸に金利、横軸に貨幣の量をとると、貨幣需要は右下がりのグラフとして描かれます(下図の青線)。

貨幣供給曲線は水平のグラフ

貨幣を世の中に供給しているのは中央銀行である日本銀行です。日銀は貨幣の供給量をコントロールするために市場で債券を売買します。日銀が保有する債券を売ると、債券の買い手が持つ貨幣が対価として日銀に吸収されるため世の中の貨幣供給量が減少します。逆に、日銀が債券を買うと、債券の売り手に対価として貨幣が渡るため世の中の貨幣供給量が増加します。このような手法を公開市場操作と呼びます。

日銀は政策的な意図を持って貨幣の供給量をコントロールしており、金利の水準とは関係なく貨幣の供給量を決定します。したがって、縦軸に金利、横軸に貨幣の量をとると、貨幣供給は水平のグラフとして描かれます(下図の赤線)。

貨幣需要と貨幣供給の均衡

金利は貨幣の価格です。つまり、金利は世の中に流通する貨幣の需要と供給のバランスによって決定されます。金利は貨幣需要のグラフと貨幣供給のグラフが交わる点で決まるということです。(下図の点P)。同時に、交点における貨幣供給量が世の中に流通する貨幣の量となります(下図の点Q)。

政策金利の引き下げの効果

政策金利とは無担保コール翌日物の金利のこと

現象として見ると民間の金融機関はそれぞれが独自に長期金利を設定しているように見えますが、実際には、それぞれの金融機関が設定する長期金利に大きな差はありません。なぜなら、後述するように、民間の金融機関はいずれも日銀が決める政策金利を基準に自身の長期金利を決めているからです。日銀は民間の金融機関が決定する長期金利を直接動かすことはできませんが、以下で説明するように、短期金利に相当する政策金利を動かすことで、民間の金融機関による長期金利を間接的に動かします。

民間の金融機関は日銀に当座預金を持っており、そこに一定額を入れておくことを義務付けられています。これを法定準備金と呼びます。日銀当座預金には利子は付かない一方で、日銀当座預金が法定準備金を下回るとペナルティーが課されるため、金融機関は日銀当座預金の額を法定準備金と一致させようとします。しかし、日銀当座預金の残高は日々の取引によって変動しているため、法定準備金を割りそうになることがあります。

民間の金融機関は、日銀当座預金が法定準備金を下回りそうになったら、他の金融機関から瞬間的にお金を借りて法定準備金を補います。そこで使われるのが無担保コール翌日物であり、これは金融機関どうしの資金提供だけを対象とした償還期間が 1 日(担保無しで今日借りて明日返す)の超短期金利の資金取引です。日銀が決める政策金利とは、この無担保コール翌日物の金利のことです。日銀は定期的に開催する金融政策決定会合において無担保コール翌日物の誘導目標水準を決定した上で、その目標を達成するために手段を講じます。

中央銀行が政策金利を下げると派生的に長期金利が下がり景気が上向く

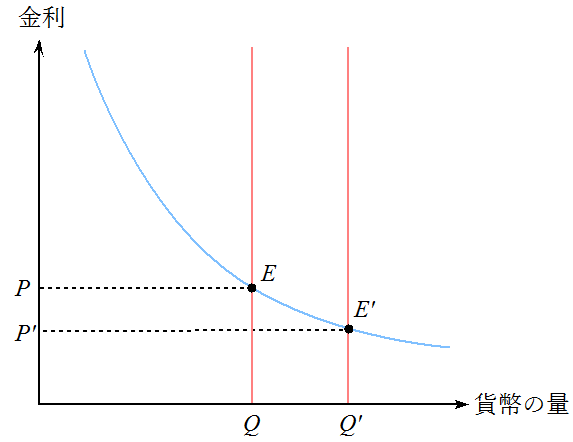

日銀が政策金利を下げると民間の金融機関は他の金融機関から安い利子で資金調達できるようになるため、企業や個人に資金を貸す際の長期金利を\(P\)から\(P’\)へ下げて融資を増やそうとします。すると、企業や個人は安い金利で設備投資をしたり住宅ローンを組むため、貨幣需要が\(Q\)から\(Q’\)へ増加します。

日銀がそれに応じて貨幣供給量を\(Q\)から\(Q’\)へ増やせば、世の中に流通する貨幣も\(Q\)から\(Q’\)へ増加して経済が活性化します。つまり、日銀が超短期的な政策金利を下げると、そこから派生的に長期金利が下がり、以前よりも多くのお金が世の中に回って、景気が上向く推進力になります。

量的緩和の効果

量的緩和とは公開市場操作によって債券を購入すること

公開市場操作によって日銀が債券を購入すると、民間の金融機関が持つ日銀当座預金の残高が増えるため、金融機関の間には増加した資金を企業に融資したり、自ら運用する必要が生まれます。

これは、個人や企業側の資金需要に対して、金融機関側の資金供給が相対的に大きくなることを意味するため、供給側の価値に相当する金利が\(P\)から\(P’\)へ下がります。金利が下がると貨幣需要が\(Q\)から\(Q’\)へ増加するため、金融機関が貸し付けを行うことで市場への貨幣供給量が\(Q\)から\(Q’\)へ増加し、景気が上向く推進力になります。日銀が民間の金融機関の日銀当座預金の残高を増やすこのような手法を量的緩和と呼びます。

量的緩和のメリットはゼロ金利の状況下でも実行できる点にある

量的緩和は市場の貨幣流通量を増加させますが、それによってモノの相対的な価値が上がるため、将来的にはインフレになるという予想が世の中に広がります。先述のように、実質的なお金の動きに大きな影響を与えるのは名目金利よりも実質金利ですが、両者の間には、$$実質金利=名目金利-インフレ率$$という関係が成り立ちます。したがって、量的緩和によって予想インフレ率を引き上げることは、実質金利を引き下げる効果を持ちます。

政策金利は名目金利に相当しますが、先述のように、日銀が実質的にこれを決定します。だが、名目金利をゼロ以下に下げることはできないため、ゼロ金利下でデフレが進む場合には実質金利を下げる手立てがありません。一方、量的緩和はゼロ金利下においても実行できますが、それによって予想インフレ率を高め、実質金利を引き下げることができます。これは金利引き下げと比較した場合の量的緩和の利点です。

まとめ:金融緩和とその効果

金融緩和

日銀が行う金利の引き下げと量的緩和を総称して金融緩和と呼びます。

長期金利が下がると、企業や個人は資金を借りやすくなるため投資が増加します。だが、日銀は長期金利を直接決定することはできないため、短期金利を引き下げることで間接的に長期金利を引き下げようとします。また、長期金利は貨幣需要と貨幣供給のバランスによっても決まりますが、日銀は貨幣需要を直接決定することはできないため、量的緩和を通じて間接的に貨幣供給を増やし、長期金利を下げようとします。また、量的緩和は予想インフレ率を高めることを通じて、ゼロ金利下でも実質金利を引き下げることができます。

金融緩和の効果

金融緩和は長期金利を引き下げるため、企業や個人が資金を借りやすくなって投資が増えます。同時に、金融緩和は市場に流通する貨幣の量を増加させるため、ドルに対する円の量が相対的に増えて円安になり、その結果、輸出は増えて輸入は減ります。金融緩和を通じて投資が増え、輸出が増えて輸入が減ると、総需要曲線が右にシフトするため、物価と実質GDPが上がります。