チューリップ・バブル

16 世紀の中頃にチューリップが原産地のトルコから持ち込まれて以降、オランダはチューリップの栽培と新種開発の中心地になりました。チューリップはモザイク病と呼ばれるウイルス性の病にかかると花びらが鮮やかな縞模様になるため、裕福な花愛好家の間で収集熱が高まります。

栽培家と収集家によって球根の取引市場が作られると、珍しい模様の花びらを持つチューリップの球根が高値で取引されるようになりました。例えば 1625 年にセンパー・オーグスタス(Semper Augustus)と呼ばれるチューリップの球根には 2,000 ギルダーの値が付きましたが、これは約 1 kg の金と同等の価値です。

商人たちが値上がりを見込んで球根を大量に仕入れるようになると球根が投機の対象になります。投機によって球根の値段が急速に上昇すると、一般の人の間にもチューリップは確実に儲かる投資対象と見られるようになり、それがさらに投機熱を高めました。

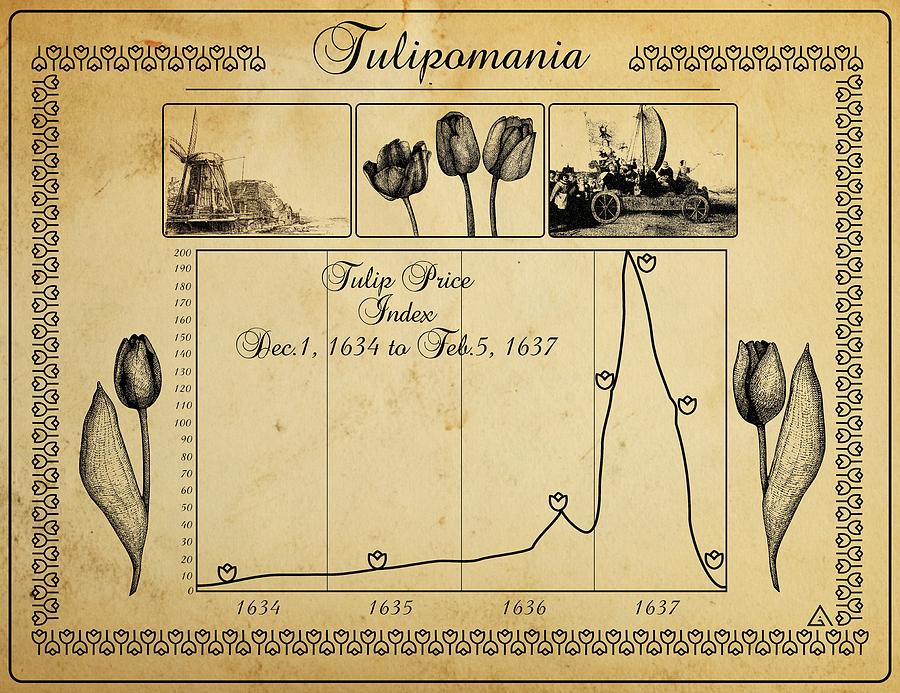

1634 年から 1637 年の間がチューリップ・バブル(dutch tulip mania)のピークと言われていますが、イギリスのジャーナリスト Charles Mackay が 1841 年に著した『Extraordinary Popular Delusions and the Madness of Crowds』によると、当時は「国全体が経済活動をそっちのけにして、チューリップ球根の投機に浮かれた」。また、「貴族も、平民も、農民も、職工も、水夫も、人夫も、メイドも、煙突掃除人も、年老いたお針子までも、チューリップ熱に取りつかれた」。人々は土地、宝石、家具などと引き換えにしてまでチューリップの球根を手に入れようとしたと伝えられています。

新たな金融商品の開発:コール・オプション

球根への投機熱が高まると、少ない元手で多額の投機を行うことを可能にする以下のような金融商品が開発されます。

まず、一定期間中に球根をあらかじめ決められた価格で購入できる権利が売りに出されます。例えば、現時点において球根の市場価格が 500 ギルダーであるとき、「今後 1 カ月間はいつでも球根を 500 ギルダーで買える権利」を売りに出すということです。球根の市場価格は常に変動しますが、この権利をあらかじめ購入しておけば、期間内であれば最初に約束した価格で球根を買えます。ちなみに、この権利の価格は球根の市場価格の 15% ~ 20% 程度であったようです。

ある人がその権利を購入した後に球根の市場価格が上昇すれば、その人は権利を行使して先に約束した値上がり前の価格で球根を購入できます。その上で、購入した球根をすぐに市場価格で売却すれば、値上がり益から権利の購入額を差し引いた金額を利益として得ます。

簡単な数値例を挙げましょう。球根の現在価格が 1 万円であるときに、「今後 1 カ月間はいつでも球根を 1 万円で購入できる権利」が 2 千円で売りに出されているものとします。ある人がこの権利を購入し(この時点での収支はマイナス 2 千円)、2 週間後に球根の価格が 2 万円まで上昇した場合、この人は先に購入した権利を行使すれば球根を値上がり前の 1 万円で購入できます(この時点での収支はマイナス 1 万 2 千円)。さらに、購入した球根を市場ですぐに売却すれば 2 万円を得られるため、最終的な利益は 2 万 – 1 万 2 千円 = 8 千円です。この人は一連の取引によって元本の 2 千円を 4 倍まで増やした計算になります。

一方、球根を購入する権利を買うのではなく球根の現物を買った場合には、1 万円で購入した球根を 2 週間後に 2 万円で販売することになるため、元本の 1 万円を 2 倍までしか増やすことができません。

このように、「買う権利」を取引する金融商品をコール・オプションと呼びます。チューリップ・バブル時にはコール・オプションを通じて投機家たちが少ない元手で巨額の投機を行えるようになったため投機参加者のすそ野が広がり、それが投機熱をさらに高めました。

バブルの崩壊

1636 年 11 月から 1637 年 1 月までの短期間に様々なチューリップの球根価格が 20 倍まで急騰しましたが、1637 年 2 月に突如としてそれ以上のペースで価格が急落します。

破産した人々はコール・オプションの履行を拒否したため、政府はコール・オプションを契約価格の 10 % で清算できるものと定めました、球根の価格がそれよりも下落してしまったため政府の試みは失敗し、これが価格をさらに下落させました。

チューリップバブルの原因

ファンダメンタル価値理論

資産価値を評価する際の基本的な考え方の 1 つはファンダメンタル価値理論です。これは、それぞれの資産には絶対的かつ本質的な価値(ファンダメンタル価値)があり、それは現状分析と将来予測によって確定できるという考え方です。

ファンダメンタル価値理論によると、資産の市場価値はファンダメンタル価値へと収束するため、市場価値がファンダメンタル価値を下回ればその資産を購入し、逆に、市場価格がファンダメンタル価値を上回ればその資産を売却すればよいことになります。

群集心理説

資産価値を評価する考え方として、ファンダメンタル価値理論の対極にあるのが群集心理説です。これは、将来の収益の見通しなどは予測不可能であり、資産の本質的な価値を特定することは不可能だという考え方です。

群集心理説によると、ある人が資産を購入するのはその資産の本質的価値ゆえではなく、その資産を将来また他の誰かがより高い価格で買ってくれることを期待できるからです。したがって、他の人々よりも早く資産価格の変化を予測することが重要になります。

チューリップバブルの解釈

チューリップ・バブルは多くの場合、群集心理説の立場から解釈されます。群集心理説によると、チューリップの球根につけられた値段がファンダメンタル価値からどれほど離れていても、その値段以上で買う人がいる限り、球根の値段は上がり続けます。そこに存在するのは集団心理です。しかし、ねずみ講と同様に、新たな買い手は無限に現れ続けることはないため、価格が高騰しすぎると一部の人たちはそろそろ売った方が賢明だろうと考え始めます。すると他の人たちが後に続き、わずかの間にパニック状態に陥り価格が急速に下落します。

Garber (1990) は、チューリップ・バブルのすべてが群集心理説によって説明されるわけではなく、ある程度はファンダメンタル価値にもとづいていたと主張します。現代においても、新しい球根が開発されて愛好家の注目を集めるとその球根は高値で取引されますが、その球根が広く流通するようになると価格は急落するという事実に Garber は注目しました。多くの場合、新種の球根が登場してから 30 年以内に、その球根は生産コストと同水準の金額で売買されるようになります。

チューリップバブルが崩壊したとみなされている 1637 年 1 月の直後(1637 年 2 月~ 1642 年)にチューリップの球根価格は年平均で 32 % 下落しましたが、18 世紀紀においても、チューリップの球根の価格は年平均で28.5 %も下落しました。つまり、このような価格下落はある程度は普遍的な現象であるというのが Garber の主張です。